- 23 de sep de 2024

La magia del interés compuesto

- Joan Lanzagorta

- Inversión

- 0 comments

Este artículo fue revisado, actualizado y republicado el 23 de septiembre de 2024 (escrito originalmente el 6 de junio de 2011).

Varias veces hemos hablado de la gran importancia que tiene en nuestra vida saber invertir con inteligencia. Es decir: en instrumentos que tengan el potencial de hacer crecer nuestro dinero, de manera significativa, por arriba de la inflación. Esto es clave para alcanzar nuestra libertad financiera.

Sin embargo, es precisamente en el largo plazo donde una buena inversión nos brinda los mayores beneficios, debido a la magia del interés compuesto. El hecho de que los intereses generados ganen, a su vez, más intereses, es una de las grandes ventajas con las que contamos todos los inversionistas para incrementar efectivamente nuestro patrimonio.

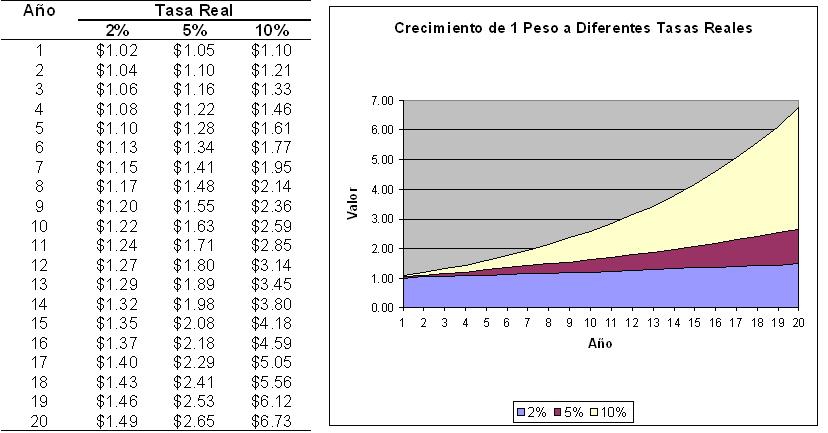

La siguiente tabla ilustra el crecimiento de un peso / dólar / euro invertido a diferentes tasas reales. En ella se puede ver claramente que la capitalización periódica de intereses hace que, entre más tiempo pase, nuestra inversión crezca a un ritmo cada vez mayor.

Es por ello que a este efecto se le ha llamado "avalancha" o "bola de nieve", cuya velocidad es tal que una inversión que genera un rendimiento del 10% real anual puede duplicar su poder adquisitivo en tan solo ocho años, y quintuplicarlo en 17.

Por lo tanto, mientras más y más pronto comencemos a invertir con inteligencia, mayores serán las ganancias que obtendremos gracias a la magia del interés compuesto.

Debo aclarar algo importante: en la realidad, nuestras inversiones no crecen a una tasa constante. Todos los instrumentos financieros tienen volatilidad, porque cotizan todos los días en los mercados financieros. Hay años muy buenos, pero también otros muy malos. Por eso es tan importante conocer cuál es el rendimiento esperado de nuestro portafolio de inversión.

¿Realmente existen instrumentos que en el largo plazo puedan ofrecer estos rendimientos reales? Es una pregunta interesante, porque rendimientos pasados no necesariamente implican rendimientos futuros. En los últimos 10 años, el rendimiento en dólares del índice S&P 500 ha sido cercano al 10% real (aunque en los últimos 30 años ha sido 8% real anual, bastante bueno).

En general, una persona puede esperar obtener rendimientos entre 5 y 7 puntos por arriba de la inflación (a largo plazo) con un portafolio bien diseñado y balanceado.

En México, recientemente, se han colocado UDIBONOS a 10, 20 y 30 años con una tasa fija real garantizada (arriba de la inflación) superior al 5%, oportunidad que pocas personas han aprovechado. Lee este hilo que publiqué en X al respecto.

Quise hacer la tabla anterior con estos rendimientos para propósitos ilustrativos. Así nos podemos dar cuenta de los dos aspectos más importantes que influyen en la magia del interés compuesto: el rendimiento y el tiempo.

En otras palabras:

Cuando invertimos, es importante no hacerlo de manera demasiado conservadora. Claro: tenemos que sentirnos cómodos con el riesgo; no se trata de tomar más volatilidad de la que podemos tolerar. Pero sí tenemos que buscar que, dada nuestra tolerancia al riesgo, maximicemos nuestro rendimiento potencial.

La magia del interés compuesto se potencia con el tiempo. En plazos cortos la diferencia no es tan amplia y el efecto no se nota tanto. Tenemos que estar invertidos el mayor tiempo posible y eso significa empezar a una edad temprana.

Si eres deudor, la magia del interés compuesto juega en tu contra

Del lado de los deudores, sin embargo, la historia es completamente distinta. Desde el punto de vista de un deudor, el interés compuesto significa pagar intereses sobre el saldo total pendiente de pago, incluyendo los intereses que se hayan acumulado. Esto, también llamado "capitalización de intereses", representa para ellos un verdadero dolor de cabeza, ya que es lo que hace que sus deudas se incrementen considerablemente. Además, como la tasa de interés en los créditos generalmente es mucho mayor que en las inversiones, el ritmo de crecimiento es aún más acelerado.

Por eso es conveniente realizar un exhaustivo análisis antes de adquirir una deuda, ya que de lo contrario, los efectos en nuestro bolsillo pueden ser desastrosos. Debemos siempre considerar que el importe de los pagos a realizar debe ser mayor al de los intereses que se generan en un periodo, ya que de no ser así, el adeudo se incrementará conforme transcurra el tiempo.

En conclusión: la magia del interés compuesto

Por todo lo anterior, el tema del interés compuesto es uno de los más importantes en finanzas personales, ya que nos permite concluir lo siguiente:

Es muy importante que aprendamos a manejar nuestro dinero desde jóvenes, y que tratemos de inculcar en nuestros hijos desde que son pequeños los hábitos de la administración financiera personal, del ahorro y de la inversión.

Es imprescindible comenzar a ahorrar desde que obtenemos nuestros primeros ingresos, y buscar las alternativas de inversión que sean más rentables, de acuerdo con nuestro horizonte de inversión y perfil de riesgo, cuidando que nos otorguen rendimientos por arriba de la inflación.

Las deudas juegan en contra nuestra. No debemos utilizarlas a menos que sea estrictamente necesario y en ese caso, debemos cuidar muchísimo las condiciones de los créditos (sobre todo los de largo plazo, como el hipotecario).

Quiero recalcar que, ante todo, solo podremos realizar nuestros diferentes objetivos si cuidamos que la magia del interés compuesto esté trabajando siempre a nuestro favor, y nunca contra nosotros.

¿Aprovechas la magia del interés compuesto?

Si este artículo te fue útil, tengo cuatro guías gratuitas sobre los temas que más trabajo le cuestan a las personas. Elige la que se acerca a lo que hoy necesitas.