- 14 de jul de 2010

¿Cómo convertir las monedas que nos sobran todos los días en un millón?

- Joan Lanzagorta

- Inversión

- 0 comments

En ocasiones anteriores he mencionado que para convertirse en millonario no se necesita ganar mucho dinero ni hacer grandes sacrificios. No hay ninguna magia en ello. No se requiere participar en ningún sorteo ni se trata de ninguna pirámide.

De hecho, se ha probado que la forma más efectiva para crear o incrementar un patrimonio es también la más sencilla: simplemente se requiere tener un poco de constancia y disciplina en el ahorro, e invertirlo a largo plazo.

Todo lo que se necesita para empezar es sacar del bolsillo el cambio — las monedas que nos sobran al final de la jornada — y depositarlo en un frasco o en una alcancía. Es factible juntar un promedio de 10 pesos al día, que es menos de lo que mucha gente gasta en refrescos, propinas, golosinas o cigarros.

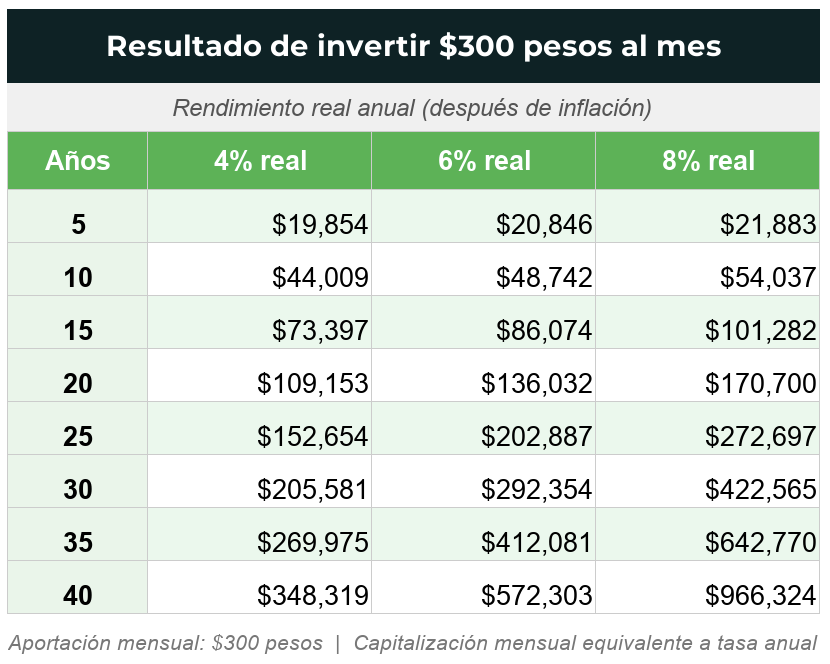

Al final del mes tendremos alrededor de 300 pesos. Solo con las monedas que nos sobran en el día.

Si los invertimos de manera inteligente, en el largo plazo podemos lograr reunir un monto considerable. La siguiente tabla muestra el saldo que obtendríamos a diferentes plazos, invirtiendo esos recursos a tasas del 4%, 6% y 8% en términos reales — es decir, por arriba de la inflación:

Como podemos ver, los resultados de invertir tan solo las monedas que nos sobran pueden ser espectaculares. A una tasa del 8% real, en poco más de 40 años se alcanza casi un millón de pesos.

Mucha gente se preguntará: ¿y cómo se obtienen estos rendimientos reales con tan poco dinero?

El secreto está en saberlo invertir de manera inteligente. Estos rendimientos no se pueden obtener en el corto plazo, ni con inversiones demasiado conservadoras como pagarés a 28 días. Pero sí pueden lograrse con portafolios diversificados a largo plazo.

Por ejemplo, el rendimiento real del 4% puede lograrse con un portafolio relativamente conservador. El del 8% requiere una ponderación alta en renta variable y un horizonte genuinamente largo. Hay personas que podrían decidir invertir el 100% de este dinero en un ETF indexado global de bajo costo, que suelen ser los más eficientes por distintas razones.

Es importante reiterar que estos resultados se pueden obtener invirtiendo únicamente el cambio que sacamos del bolsillo.

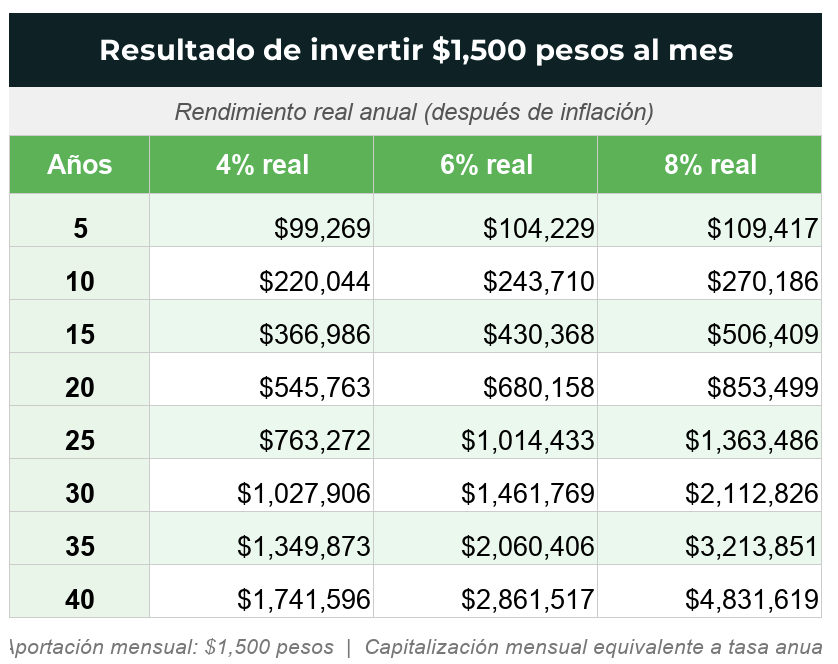

Desde luego, mientras más logremos ahorrar, más espectaculares serán los efectos en nuestro patrimonio. Por ejemplo, si logramos invertir 1,500 pesos al mes bajo las mismas condiciones:

Al 8% de rendimiento real, después de 40 años el resultado es de casi cinco millones de pesos. Esto demuestra una vez más la importancia de construir un plan de ahorro e inversión a largo plazo — para nuestro retiro, por ejemplo — acorde con nuestras posibilidades reales. Como expliqué en 6. Invierte de manera constante (Método Costo Promedio), la constancia en las aportaciones es tan importante como el rendimiento.

¿Ahorras las monedas que te sobran en el día?

Si este artículo te fue útil, tengo cuatro guías gratuitas sobre los temas que más trabajo le cuestan a las personas. Elige la que se acerca a lo que hoy necesitas.